Etre fiché à la Banque de France, c’est subir une interdiction bancaire . Ainsi il n’est plus possible d’émettre des chèques de banque ni d’utiliser une carte bancaire à sa guise. Il y a de nombreux clients de banques qui sont dans ce cas de figure . Cependant ils ignorent que cette interdiction est automatiquement levée au bout de 5 ans . Néanmoins comment faire pour raccourcir cette échéance ? C’est ce que nous vous invitons à lire dans cet article .

Sommaire :

- 1. Qu’est-ce qu’une interdiction bancaire ?

- 2. Comment lever une interdiction bancaire ?

- 3. Combien de personnes sont concernés en France ?

- 4. Faire attention à l’interdiction bancaire

1. Qu’est-ce qu’une interdiction bancaire ?

L’interdiction bancaire est une mesure prise par la Banque d’un client afin d’interdire à ce dernier l’utilisation de certains moyens de paiement. Il s’agit généralement des chèques ou les cartes bancaires. Cette mesure est prononcée à la suite d’un incident de paiement (chèque sans provision ou ,dépassement d’un découvert autorisé). Par conséquent c’est une situation difficile à vivre pour les personnes concernées. Elle peut résulter d’un défaut de paiement de chèque, d’un découvert bancaire non autorisé, d’un dépassement de plafond de carte bancaire ou encore d’un rejet de prélèvement.

Cette interdiction est validée à l’inscription au Fichier Central des Chèques (FCC). Celui-ci permet aux banques d’échanger des informations sur les incidents de paiement de leurs clients.

1.2 Les raisons

Les raisons d’invoquer une interdiction bancaire sont nombreuses. Toutefois elles ont un point commun , la mauvaise organisation de ses sorties d’argent .

Prenons l’exemple d’un couple avec enfant percevant percevant un salaire mensuelle de 3000 euros avec 2 enfants . Etant propriétaire, le remboursement du crédit est de 1000€ . Il reste 200 euros pour payer les factures , les frais annexes de scolarités, les payer les factures etc …

L’on peut imaginer qu’il est impossible qu’ils puissent être en difficulté au point de subir une interdiction bancaire . Mais c’est faux . En effet la priorité est de définir la différence entre les recettes ( revenus et aides) et les dépenses . Car en plus de l’inflation actuelle ( augmentation des prix des denrées alimentaires , du carburant, de l’énergie), l’augmentation des factures, il faut également prendre en compte les crédits à la consommation ( achat véhicule etc …) et il devient dorénavant facile d’être à découvert et de s’endetter si l’on ne fait pas attention . En c’est en changeant ses habitudes de dépense lors d’un changement économiques majeurs ( contexte de crises économiques , ou d’imprévu personnel : perte de travail , hospitalisation, travaux …) , que l’on évite le surendettement .

Les principales raisons de l’interdiction bancaire sont :

- Le rejet de chèque de banque pour défaut de provision

- Un dépassement fréquent du découvert autorisé

- Le rejet de prélèvement pour défaut de provision

- Le dépassement récurrent du plafond de la carte bancaire

- L’utilisation abusive de la carte bancaire

1.3 Les conséquences

Une fois que l’on est interdit bancaire, il y a une répercussion sur les moyens de paiement .

Dans cette situation , l’on n’est plus libre de réaliser des dépenses comme on le souhaite et c’est normal. Être fiché à la Banque de France , c’est être dans l’incapacité immédiate de gérer ses fiances . De ce fait , il ne s’agit pas d’une pénalité , mais d’une protection pour le client afin que sa situation ne s’empire pas . C’est comme cela qu’il faut interpréter cet événement et non comme une sanction .

Que ce passe-t-il en cas d’interdiction bancaire ?

- Il n’est plus possible d’émettre des chèques de banques

- L’usage de la carte bancaire, n’est plus possible car votre Banque la rend inopérante

- Il est impossible de bénéficier d’un découvert

- La saisie partielle des sommes présentes sur le compte bancaire ( Il est obligatoire de vous laisser sur votre compte bancaire au moins 607,75€ )

- L’inscription au Fichier Central des Chèques, qui rend difficile l’obtention d’un crédit ou d’un prêt.

2.Comment lever une interdiction bancaire ?

Pour demander la levée d’une interdiction bancaire, il est nécessaire de remplir certaines conditions. La principale condition est de régulariser la situation financière qui a conduit à l’interdiction bancaire. Cela implique de payer les dettes envers la banque .

2.2 Les conditions pour demander la levée d’une interdiction

Pour avoir la possibilité de pouvoir à nouveau émettre des chèques bancaires et utiliser une carte bancaire , il est important de remplir certaines conditions. Tout d’abord, il faut régulariser sa situation financière. Pour réaliser cette action il faut rembourser les sommes dues. Ensuite, il faut présenter des garanties suffisantes pour prouver que l’on sera capable de faire face à ses obligations financières à l’avenir. Il est à noter qu’elles peuvent prendre différentes formes :

- une rentrée d’argent régulière

- une épargne conséquente

- un engagement de caution solidaire.

Il est également possible de demander un recours gracieux à la Banque de France pour faire lever l’interdiction bancaire. Cette démarche doit être faite par lettre recommandé avec accusé de réception . Pour que la requête soit complète, il faut y ajouter des justificatifs solides et un plan de remboursement réaliste.

Si la Banque de France accorde le recours gracieux, elle informera votre banque.

Néanmoins , il est important de noter que la levée d’une interdiction bancaire ne signifie pas que vous pourrez dans l’immédiat faire une demande d’un nouveau crédit ou avoir la possibilité de bénéficier d’un découvert . En effet, les banques sont libres d’accepter ou de refuser une demande de crédit ou de découvert en fonction de la situation financière de chaque client.

2.3 Les démarches à effectuer

Pour demander l’arrêt d’une interdiction bancaire , il faut contacter votre banque, car c’est elle qui a initié la demande. Il faut envoyer un courrier ou se rendre directement à l’agence bancaire.

En rédigeant la requête il faut expliquer clairement les raisons qui ont conduit à l’interdiction bancaire et il faut fournir des pièces justificatives . De plus pour amplifier vos chances il est préférable de présenter un plan de remboursement pour prouver sa capacité à régulariser sa situation financière.

Ainsi à sa réception, si la banque du client estime que le dossier est solide, elle sollicitera la Banque de France pour lever d’interdiction bancaire. Ensuite la Banque de France dispose d’un délai au minimum de 8 jours ouvrés pour informer votre banque de la décision prise.

Récapitulatif des étapes à suivre pour demander la levée d’une interdiction bancaire :

- Évaluer sa situation financière : Avant de demander la levée d’une interdiction bancaire, il faut faire un audit de votre situation financière. Pour ce faire , il faut évaluer le niveau d’endettement, les revenus et vos dépenses pour savoir si vous êtes en mesure de rembourser vos dettes.

- Prendre contact avec vos créanciers : Essayez de négocier un arrangement de paiement pour rembourser vos dettes.

- Préparer une demande de levée d’interdiction bancaire : Écrivez une lettre à votre banque ( avec accusé de réception) en expliquant les raisons pour lesquelles vous souhaitez la levée de votre interdiction bancaire et joignez une copie de votre budget actualisé. Et précisez que cette requête doit être transmise à la Banque de France .

- Attendre la réponse de la Banque de France : Cela peut prendre plusieurs semaines pour obtenir une réponse à votre demande. Si votre demande est acceptée, vous recevrez une notification de votrebanque .

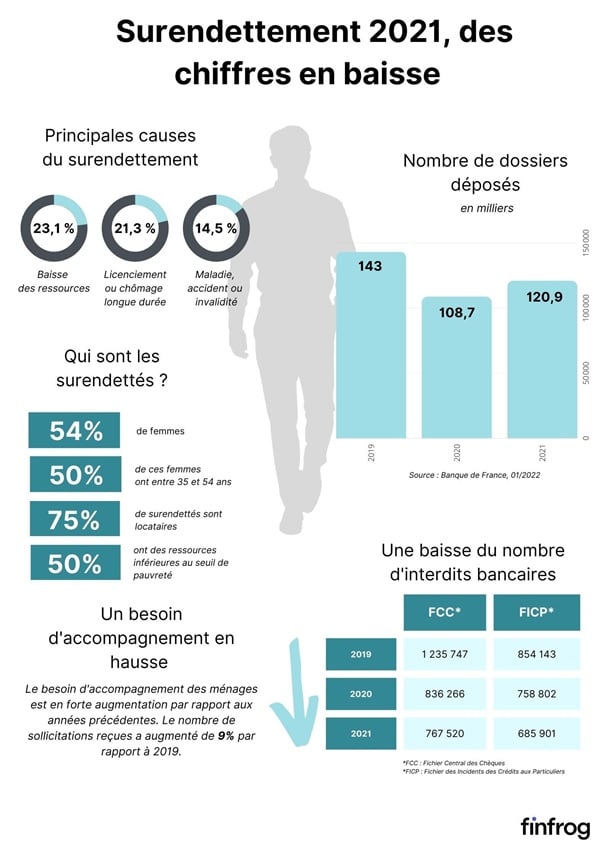

3. Combien de personnes sont concernés en France ?

Selon les chiffres de la Banque de France, il y a 750 000 interdits bancaires chaque année en France. Cela représente environ 1,2 % des comptes bancaires en France. Il faut savoir que 70 % sont dues à des chèques sans provisions. Le reste concerne un dépassement de découvert autorisé ou à un rejet de prélèvement pour défaut de provision.

En France les demandes pour une levée d’interdiction sont acceptées à hauteur de 80%. Et le délai de réponse est généralement compris entre quelques jours et quelques semaines.

4. Faire attention à l’interdiction bancaire

L’interdiction bancaire peut avoir des conséquences importantes pour les personnes concernées. Cependant, il est possible de demander la levée de cette interdiction en remplissant certaines conditions et en effectuant les démarches nécessaires. Il faut de régulariser sa situation financière et fournir les pièces justificatives nécessaires pour augmenter ses chances d’obtenir une réponse positive. De plus les chiffres relatifs aux interdictions bancaires en France montrent que cette situation concerne un grand nombre de personnes chaque année. Cependant la majorité des demandes sont acceptées par les banques.

A savoir : Il est important de suivre ces étapes avec soin pour augmenter vos chances d’obtenir la levée de votre interdiction bancaire. Il peut être également utile de consulter un conseiller en finances personnelles pour vous aider à gérer votre situation financière et à préparer votre demande de levée d’interdiction bancaire.